Olá pessoal, como vão todos?! Espero que muito bem!

Hoje o tema do post/artigo, é de extrema importância para uma grande parte das empresas espalhadas pelo país e também, se torna uma tese jurídica com margem de segurança altíssima e valores interessantes a serem restituídos às empresas.

O Supremo Tribunal Federal (STF) reafirmou sua jurisprudência dominante de que estados-membros e o Distrito Federal podem legislar sobre índices de correção monetária e taxas de juros de mora incidentes sobre seus créditos tributários, desde que os percentuais não ultrapassem os fixados pela União para a mesma finalidade. O tema é objeto do Recurso Extraordinário com Agravo (ARE) 1216078, que teve repercussão geral reconhecida e mérito julgado no Plenário Virtual, ou seja, os tributos municipais parcelados pelo programa REFIS não podem ultrapassar o percentual da taxa SELIC mensal.

Foi firmado na decisão o entendimento de que juros de mora são matéria de direito financeiro e que, por isso, a competência para legislar é concorrente (artigo 24, inciso I, CF). Dessa forma, os estados devem se submeter às normas gerais, cuja competência é da União. Naquele julgado ficou assentado que a União estabeleceu norma geral que dispõe sobre juros de mora (Lei Federal nº 9.250/95) e que, por isso, os Estados não estão autorizados a legislar sobre índices que extrapolem os juros nela previstos”

Clique aqui para ver o processo.

É muito comum os estados, através de legislação própria, determinarem a incidência de atualização monetária e juros de mora, muito acima do percentual SELIC. Vejamos que o o programa REFIS de tributos municipais de São Paulo, cobra apenas sobre o título de juros de mora o percentual de 0,13% ao dia, que ao mês corresponde quase 4%. Veja que a SELIC nos últimos anos quase na ultrapassou a casa dos 1% ao mês.

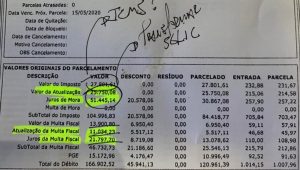

Na imagem acima, um caso real, o qual estamos tratando de um pagamento de ICMS não realizado set/2005 e o pedido de refinanciamento ocorreu em out/2013 por exemplo, ou seja, 8 anos decorreram para aplicar a atualização e calcular as parcelas do refinanciamento. O imposto original é de R$ 27,801,61 e foi cobrado R$ 25.750,08 a título de atualização monetária e R$ 51.445,14 de juros de mora, totalizando R$ 104.996,83, sem falar na multa fiscal e honorários da PGE.

Nesse período a SELIC, que tem um regramento específico de cálculo variou aproximadamente 86,95%, totalizando encargos no patamar de R$ 24.173,50, uma diferença GIGANTESCA de R$ 53.021,72, melhor ainda, pra visualizar o tamanho da diferença, esse valor cobrado corresponde a 319,34% a mais do que determinado pelo STF. Importantíssimo lembrar que a SELIC já engloba atualização monetária e juros de mora.

Depois de apurada a base de cálculo do REFIS de tributos municipais, será apurado o valor das parcelas e sobre as parcelas teremos a incidência também, de nova atualização mês a mês e assim sucessivamente.

As diferenças, correspondentes aos valores pagos a maior, são apuradas nas parcelas, como mudamos completamente a base de cálculo das parcelas, limitando os encargos pela variação da SELIC, mês a mês a lesão se renova, com o contribuinte/empresa pagando valores indevidos. Essa diferença apurada é atualizada também pela SELIC até a data do cálculo, haja vista que as decisões judiciais versam, praticamente sempre, a adoção da SELIC para atualizar os créditos tributários.

Os benefícios com esse cálculo do REFIS de tributos municipais, limitados à taxa SELIC, utilizando dos parâmetros já transitados em julgado pelo STF podem ser de grande monta, com base nos exemplo citado acima. Logicamente, o cálculos não é tão simples quanto parece, pois devemos ir lá na origem do tributo, conhecer seu valor original, aplicar os encargos corretamente até a data do pedido de refinanciamento, conhecer as legislações aplicadas em cada estado e dominar muito as engrenagens tributárias.

Esse trabalho judicial, abre uma possibilidade muito interessante para as empresas em todos os estados do país. Como especialista tributário também, estamos aqui na MH à frente dessa tese e contribuindo para nossos clientes recuperarem esses valores para os seus clientes.

Espero que o assunto tenha sido de e grande importância para você e caso queira falar mais sobre esses cálculos e muitos outros, basta acessar a página de contatos ou nos ligar. Teremos o maior prazer de te mostrar botão abaixo para deixar uma mensagem para nós.

Abraços,

Marlos Henrique